Tel: 00491739757728 E-mail: info@zhongwenshu.de

共执行 110 个查询,用时 0.195190 秒,在线 1122 人,Gzip 已禁用,占用内存 3.582 MB

雪球创始人方三文、i美股资产管理人梁剑倾力推荐;徐星投资管理有限公司总经理 张东伟作序,腾讯财经专题推荐;

(1)雪球、新浪人气博主水晶苍蝇拍鼎力之作

(2)揭示普通散户战胜机构的奥秘

(3)诠释价值投资从入门到精通的法则一次窥见自我的修行,一场投资的思维盛宴,一段财富源泉的发现之旅

内容简介本书其核心内容分为三大部分,其分别对应着投资之道、价值之源和估值之谜。它们正是投资中*为关键和困难的部分、其既相互独立又具有内在联系,对它们是否具有系统和辩证的理解是一个投资人段位差别的体现。这其中,对于概率和赔率、认知偏差、投资陷阱等方面的内容将帮助初学者把握住投资的本质和学习的方向,而对不同生意形态和经营特征的论述、对高价值企业概念和投资策略的三个视角的介绍,以及对于市场定价机理的分析,将促使投资人进入更深层次的思考。而大量案例的引入,有助于读者的理解并推动实战能力的提升。总之,这本书既可以成为初级投资人建立基本概念和掌握系统方法的教材,也对于中高级投资人的思维拓展有所帮助。

作者简介李杰:《证券市场周刊》特约撰稿人。

部队大院长大,当过服务员,也做过IT职业经理人。06年接触股市,08年正式转为职业投资人,之后5年熊市中年复合收益率超过30%。09年以水晶苍蝇拍为笔名在网络上发表投资杂谈,博客点击率迅速突破数百万,多篇文章引网络广泛转载,北京晚报曾专访报道过其投资故事和感悟,2013年的微博浏览量超过1700万次。

投资理念强调系统的方法和思维的辩证融合,注重自下而上的基本面分析与大视野的结合。推崇与高价值优质企业一同成长的价值观,喜欢用历史和哲学的视角探究投资之美,赞赏理性、辩证、中庸、守拙的投资美德并以之为座右铭。目 录部分 正视投资

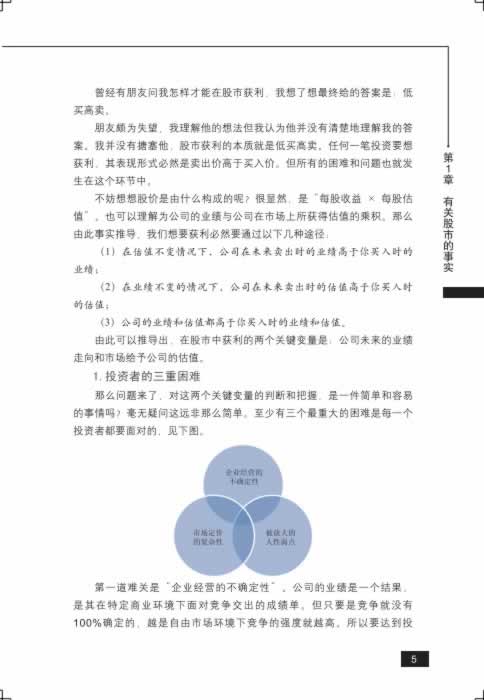

第1章 有关股市的事实

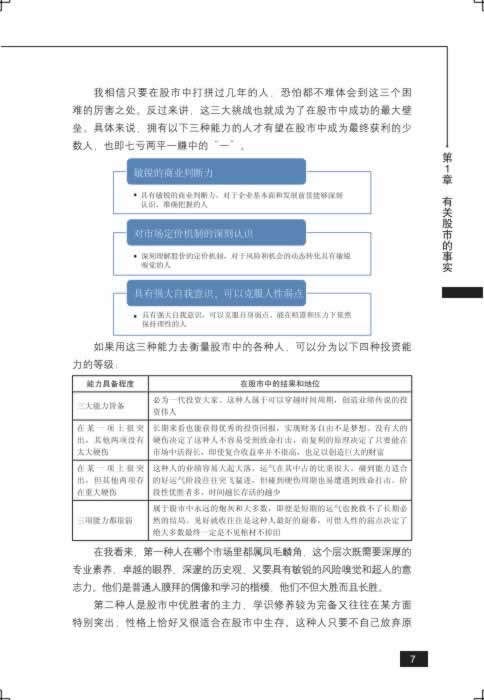

1.1 低门槛与高壁垒

1.1.1 少数人获胜的游戏

1.1.2 三重困难、四种层次

1.1.3 糊涂赚还是明白亏

1.2 股市也没那么可怕

1.2.1 小概率中的大概率

1.2.2 虚假的安全感

1.3 远离“大多数人”

第2章 你其实也有优势

2.1 学会扬长避短

2.1.1 专注也是竞争力

2.1.2 时间与长期利益

2.1.3 不必随大流

2.2 专业知识是天堑吗

2.3 宏观到底怎样研究

第3章 捅破投资的“窗户纸”

3.1 投资、投机与赌博

3.2 易学难精的价值投资

3.3 不可动摇的基石

3.3.1 从企业视角看投资

3.3.2 谨守安全边际

3.3.3 确定自己的能力圈

3.3.4 了解“市场先生”

3.3.5 有效的自控能力

3.4 把预测留给神仙

3.5 跨过“投资的万人坑”

3.6 投资修炼的进阶之路

3.6.1 投资素养的进阶之路

3.6.2 四个阶段的关注点

第4章 像胜出者一样思考

4.1 制造你的“核武器”

4.2 下注大概率与高赔率

4.3 聪明的承担风险

4.4 深入骨髓的逆向思维

4.5 以退为进的长期持有

4.5.1 小聪明和智慧的区别

4.5.2 抗压性与自控力

4.6 会买的才是师傅

第5章 认知偏差与决策链

5.1 隐形的决策链

5.2 让大脑有效运作

5.2.1 先入为主的想当然

5.2.2 屁股决定脑袋

5.2.3 真实的偏颇

5.2.4 超出能力圈的复杂判断

5.2.5 专业自负与“灯下黑”

5.2.6 顽固的心理弱点

5.3 跨过信息的罗生门

5.3.1 利益与立场的干扰

5.3.2 保持信息的客观完整

5.3.3 解读能力的天壤之别

5.3.4 从信息碎片到框架分析

投资感悟:微博摘录(一)

第二部分 发现价值

第6章 揭开价值的面纱

6.1 透视内在价值

6.1.1 不同语境下的价值

6.1.2 职场与现金流折现

6.2 DCF三要素

6.2.1 经营存续期

6.2.2 现金创造力

6.2.3 经营周期定位

6.2.4 总结和心得

6.3 有价值的增长

6.3.1 价值创造的内涵

6.3.2 资本回报率

6.3.3 净资产收益率

6.3.4 增长的导向

6.4 其他影响价值的因素

第7章 让视角回归本质

7.1 透过供需看市场

7.1.1 六种供需格局

7.1.2 典型问题和误解

7.2 商业竞争定生死

7.2.1 竞争的烈度差异

7.2.2 不同类别的护城河

7.2.3 护城河的宽与窄

7.2.4 行业和个股哪个优先

7.3 前瞻把握未来

第8章 高价值企业的奥秘

8.1 巨大的商业价值

8.2 优良的生意特性

8.2.1 生意的三六九等

8.2.2 寻找“印钞机”

8.3 处于价值扩张期

8.4 高重置成本及定价权

8.4.1 无形胜有形

8.4.2 定价权的层次

8.5 优秀可信赖的管理层

8.5.1 企业家精神及产业抱负

8.5.2 卓越的战略视野及规划

8.5.3 坚强有力的组织

8.5.4 创新的魄力和活力

8.5.5 值得信赖的商业道德

8.5.6 好管理和好生意的选择

8.6 放下傲慢与偏见

第9章 经营观测与守候

9.1 建立逻辑支点

9.1.1 先找树干再看树叶

9.1.2 长期投资的层次

9.2 经营特性分析

9.2.1 三种经营特性

9.2.2 定位主要矛盾

9.2.3 财务不仅仅是数字

9.2.4 财务与业务的结合

9.2.5 警惕这些业务特征

9.3 成长来自哪里

9.3.1 内部驱动还是外部驱动

9.3.2 收入扩张还是利润率提升

9.3.3 梳理逻辑及测算弹性

9.3.4 对前景的理解和把握

9.4 几个实用小贴士

9.4.1 如何看年报

9.4.2 现场调研经验谈

9.4.3 建立“认识卡片”

9.5 重点和总结

第10章 从雪球到雪崩

10.1 那些蛛丝马迹

10.1.1 行为总会留下痕迹

10.1.2 投资不是法庭辩论

10.2 穿越财务迷宫

10.2.1 主观与客观条件

10.2.2 业绩调节的把戏

10.2.3 瞪大眼睛看资产

10.2.4 亮起黄灯的信号

10.2.5 养成投资的洁癖

10.2.6 财报无用论很危险

10.3 失败者档案

10.3.1 可控性因素是关键

10.3.2 “伟大”也有时效性

10.3.3 错误的战略假设

10.3.4 创新之殇

10.3.5 慎言市场“饱和”

10.3.6 教训和启发

10.4 认识失败的价值

第11章 对象、时机、力度

11.1 对象和态势

11.1.1 当前优势型

11.1.2 高峰拐点型

11.1.3 持续低迷型

11.1.4 低谷拐点型

11.1.5 未来优势型

11.1.6 难以辨认型

11.1.7 态势与转化

11.1.8 对象的辨别

11.2 时机与周期

11.2.1 买入和卖出的原则

11.2.2 当前优势型的时机

11.2.3 高峰拐点型的时机

11.2.4 持续低谷型的时机

11.2.5 低谷拐点型的时机

11.2.6 未来优势型的时机

11.3 力度和仓位

11.3.1 力度的影响

11.3.2 形成投资策略

11.4 我的总结与选择

投资感悟:微博摘录(二)

第三部分 理解市场

第12章 市场定价的逻辑

12.1 有效还是无效

12.1.1 矛盾和争吵

12.1.2 捡钞票还是鉴宝

12.1.3 后谁说了算

12.1.4 发现错误定价

12.2 折价、溢价与泡沫

12.2.1 三个影响因素

12.2.2 四种溢价程度的处理

12.2.3 溢价与安全边际

12.3 估值差的影响

12.3.1 弹簧总是有极限的

12.3.2 从偏离到回归

12.3.3 不稳定性和复杂性

第13章 预期与回报

13.1 企业与股票的和而不同

13.1.1 增长率陷阱与戴维斯效应

13.1.2 强大而危险的武器

13.1.3 预期的发展和转化

13.1.4 关键现象的投资启示

13.1.5 估值波动对持股的影响

13.2 低风险高不确定性的启示

13.2.1 不确定性与预期的时间差

13.2.2 大桥建成之前的评估

13.2.3 四种局面的选择

13.3 回报率数据的密码

13.3.1 回报率与市值有关联

13.3.2 估值也具有决定性

13.3.3 统计与经验的矛盾

13.3.4 将规模和估值结合

第14章 永远的周期轮回

14.1 周期背后的推手

14.2 资本的环境温度

14.2.1 利率与通胀

14.2.2 供求关系

14.3 市场情绪与心理

第15章 估值的困与惑

15.1 “指标”背后的故事

15.1.1 市盈率前 言自证券市场诞生的那天开始,如何在股市中取得可持续的良好收益就一直是每个投资者面临的巨大挑战。虽然从理论而言股市提供了参与分享实体经济发展的机会,但“七亏两平一赚”却似乎是个魔咒,困扰着一代又一代的股民们。

这不禁让人思索原因何在?首先是股市本身的特性决定了一笔交易的实现必须同时存在买卖双方,站在对立面的两人不可能都成为胜出者。但更重要的可能隐藏在一个投资界长久以来的疑问背后,那就是:投资到底是一项科学还是一门艺术?从一般定义来看,科学是从现象出发去把握实质及内在规律的一种知识探索,它非常强调逻辑和证据。对于艺术的认识则复杂和多元得多,甚至美国美学家莫里斯魏兹认为艺术根本无法定义。但通常而言我们倾向于认为,艺术是某种具有创造力、触及深层感受却又难以言说的微妙的活动,艺术往往要求对度的把握异常精妙。

以此来对照证券投资,它在企业内在价值的研究方面也许更体现出科学性的一面,而在市场定价和估值方面似乎更具有艺术性。因为前者建立在高度逻辑化和具有各种可观测指标的现代会计制度、企业管理、市场营销学等一系列基础知识之上。而后者似乎更加瞬息万变和令人捉摸不定,并且十分敏感于对尺度的把握。在线试读【前言】

这不禁让人思索原因何在?首先是股市本身的特性决定了一笔交易的实现必须同时存在买卖双方,站在对立面的两人不可能都成为胜出者。但更重要的可能隐藏在一个投资界长久以来的疑问背后,那就是:投资到底是一项科学还是一门艺术?从一般定义来看,科学是从现象出发去把握实质及内在规律的一种知识探索,它非常强调逻辑和证据。对于艺术的认识则复杂和多元得多,甚至美国美学家莫里斯?魏兹认为艺术根本无法定义。但通常而言我们倾向于认为,艺术是某种具有创造力、触及深层感受却又难以言说的微妙的活动,艺术往往要求对度的把握异常精妙。

以此来对照证券投资,它在企业内在价值的研究方面也许更体现出科学性的一面,而在市场定价和估值方面似乎更具有艺术性。因为前者建立在高度逻辑化和具有各种可观测指标的现代会计制度、企业管理、市场营销学等一系列基础知识之上。而后者似乎更加瞬息万变和令人捉摸不定,并且十分敏感于对尺度的把握。

但这似乎又不尽然。一方面,科学本身并不像我们想象的那样精准无误和确定,特别是在量子物理学诞生后,即便是在科学研究中“不确定性”和“概率性表述”也并不罕见。另一方面,艺术难道就是毫无规章的肆意发挥吗?从钢琴到绘画,哪一个不是建立在扎实系统的基本功之上的呢?同样,对企业经营的研究本身无论如何深入,也永远面对着不确定性,而市场定价和估值即便再微妙却也具有内在运行的基本规律。

所以我的结论是,投资既需要一些科学思维的严密务实,又需要一些艺术视角的不拘一格和灵性,它是科学性与艺术性的结合,在不同时刻、不同方面具有不同的侧重。丹麦物理学家波尔曾说:如果谁没有对量子论感到困惑,那他就没有理解量子论。我觉得似乎也可以这样说:如果谁不对投资感到困惑,那他也没有理解投资的实质。因为这种困惑是来自于思考足够深入后对一些深层矛盾点的思辨,一个一无所知的人是很难产生这种“又理解又困惑”的想法的。

上述思考有助于我们理解如何提升投资成功的概率。无论是科学还是艺术,扎实的基础知识都是一个必然前提。在此之上,学会形成一种透过现象看本质,在刚性的原则上灵活运用的能力则十分关键。显然,这两个挑战之大足已淘汰掉绝大多数股市的参与者了。事实上这也正是促使我写这本书的主要原因。在从一个初出茅庐的小散户到职业投资者的历程中,我强烈地感受到:能帮助学习者在浩瀚的投资世界里提炼关键知识点,并且在此之上建立系统投资观的著作实在太少了,我个人为此可以说付出了很大的学习精力和机会成本。并且,在日常与网友们的交流中也发现这种困惑是个很普遍的现象。书摘插画

商品属性 [作者] 李杰 [出版社] 中国铁道出版社 [图书书号/ISBN] 9787113180508 [出版日期] 2014年04月 [开本] 16开 [图书装订] 平装 [纸张] 胶版纸 [图书定价] ¥55.00